世界上最特立独行的医保体系你了解吗?

出国看病资讯

|

阅读量:次

出国看病资讯

|

阅读量:次

美国的医疗保障制度是当今世界最特立独行的一种,它主要包括两部分:社会医疗保险和私人医疗保险!例如“老年和残障健康保险(Medicare)”、“联邦政府对各州医疗援助资助(medicaid)”、“儿童健康保险(CHIP)”、以及“其他保险(如军人医疗保险)” 等就都属于美国社会医疗保险。而美国私人医疗保险则是由私人保险公司经营,产品类型多样、种类繁多,其中以“特约医疗组织(PPO)”、“健康维护组织(HMO)”和“服务点计划(POS )”所占比例最大!而本文也将重点介绍这三种在美国占主导地位的医疗保险形式的优劣点。

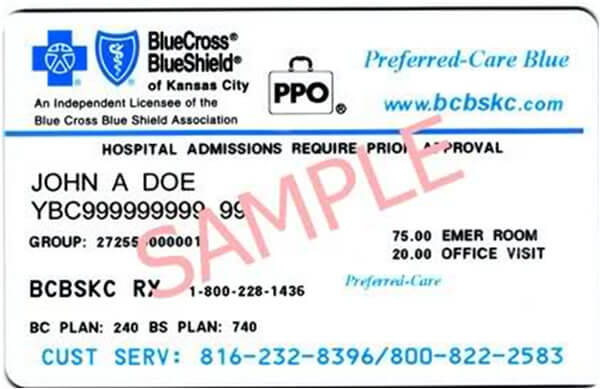

一、特约医疗组织(Preferred Provider Organization,PPO)

图片来自网络

优势:PPO,一种自选式保险计划,它的优点是拥有更多选择性,投保人可以自选家庭医生(PCP),且不需要家庭医生转诊,便可以直接看专科医生。不过,投保人最好选择网络内的医疗机构就诊,不仅可以得到会员的优惠折扣价,而且保险公司还将支付大部分的医疗费用;当然,投保人也可以选择网络外的医疗机构,但个人自费的比例就相对高得多,且不能获得相应的医疗服务优惠折扣,因此,需自己支付的医疗费用将及其“可观”。

不足:PPO的主要问题是保险费较贵,病人在看病时需自己负担部分挂号费( $15~ $30),而且每年在保险公司支付医疗费之前,病人还要先付一部分费用($250 ~ $1,500),也就是说PPO包括预付额和共付保险。

参保群体:中产阶级以上经济优裕者

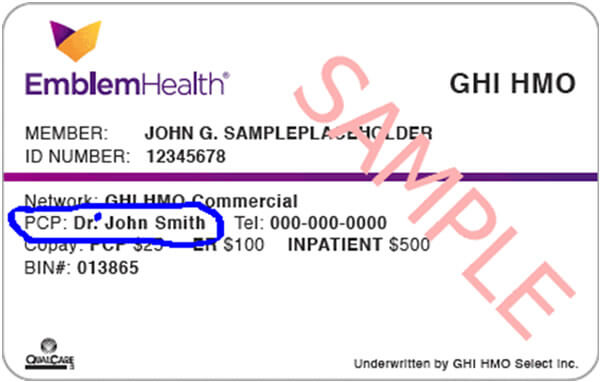

二、健康维护组织(Health Maintenance Organizations,HMO)

图片来自网络

优势:HMO,是管控型医疗保险计划中最便宜的一种类型,它的主要特点是不仅保费便宜,而且病人自己负担的挂号费也较低,没有共付保险。同时,HMO的目标是为每一个会员提供健康管理,强调通过预防性和综合协调医疗服务,提高投保人的整体健康水平,从而减少医疗费用!所以,HMO计划有更多预防性医疗的福利,如为会员提供免费的年度体检、疫苗注射、女性乳房检查等。

不足:HMO较不方便的地方是就医的选择性少,且不能随便看专科医生!每位受保人都有一名相应固定的家庭医生,在进行很多检查或需转诊到专科医生之前,需要通过家庭医生预先向保险公司申请,批准后才可以进行,有时候会耽误到最佳治疗时间。另外,投保人必须到网络内的指定医院,这样保险公司才会同意为其报销相关费用(急诊情况除外);而如果擅自到指定网络外的医院或诊所就医,则必须自己支付所有的费用。

参保群体:中低收入人群

三、服务点计划(Point of Service, POS)

POS,是一种典型的改进型HMO医疗服务形式,允许会员自由选择医疗机构就医,包括组织网内外的所有医疗机构,拥有PPO的便利与HMO的便宜两大优点。POS拥有自己的医疗保健网络,与HMO一样,POS的会员需要指定家庭医生,当要转诊看专科医生时,如果是网络内的医生则必须通过家庭医生,这样确保降低医疗费用。而如果想看网络外的医生,可以不需要经过转诊,自己直接去找网络外的医生,此时运作的方式就像PPO一样,会有一定的自付额,且需要负担一定比例的医疗费用。

所以,相较而言,POS比HMO有更多的选择性,而比PPO的费用更低!

参保群体:中产阶层人士

医保改革:美国进入“全民医保”时代

图片来自网络

也许是因为不同的文化和社会背景,注定了美国一开始就不可能像许多发达国家那样形成一个全国统一的社会保险型或国家保险型医保制度,而是按照市场的需要逐步形成了一个复杂多样的自由市场型医疗保险系统!

据统计,至2010年美国全国仍有约4900多万人没有任何医疗保险!因此,推行医保改革一直是美国政府的重点议题,也是奥巴马上任以来强力推行的。而直到2010年3月21日,该议案终于在众议院以219票对212票获得通过,预计将可覆盖3200万当前没有医保的美国人,从而使医疗保险的覆盖面从85%提高到95%,接近全民医保!既为已有医疗保险的人提供安全感;更为无保险的人提供医疗保险;同时减低家庭、企业和政府医疗成本上涨的速度。

美国“全民医保”的推行可能在一定程度上避免了很多家庭因疾病治疗倾家荡产,但在美国复杂多样的医保类型面前,如果没有选好合适的医疗保险,一旦大病缠身,高额的医疗账单一样使你债台高筑。所以,在投保前,透彻了解美国复杂多样的医疗保险制度,慎选最适合自己的保险类型至关重要!

美国看病无保险,选定第三方议价

美国在医疗服务上奉行市场原则,医生和医院对医疗服务自由定价,政府无权进行限价。医保患者依托联邦政府商业保险公司,与医疗提供方进行议价。然而,以上所有医疗保险类型都是美国公民和美国永久合法居民(持有绿卡者)才能申请的,持有B1/B2签证的外国人均不具备申请资格。因此多数赴美就医的国际患者,是无法购买美国医疗保险的,在没有保险公司或第三方议价的情况下,他们只能依法支付医院或医生的自由定价。

这种情况下,选定有议价能力的出国看病服务机构,显得尤为重要。因为一般的出国看病中介即使能帮助病患成功到美国就医,往往也只是停留在协助医疗预约的层面上,自身没有任何依据来代表患者与医疗提供方进行议价,所以国际患者通常要支付比美国医保患者高出两倍甚至更多的医疗费用。而以好医友为代表的“非中介性质”的海外医疗服务机构,则依托自身的美国医疗实体和公司实力,专门设立了医疗费用监督部门作为第三方代表,为患者赴美就医期间审核治疗方案,以专业凭据出面为患者与美国医院、医生、检验机构议价审核,确保患者赴美就医价格透明化,在医疗价格上提供优势保障。

(文章转载请标注来源好医友)

参考资料:

http://www.mof.gov.cn/mofhome/guojisi/pindaoliebiao/cjgj/201310/t20131025_1003317.html

http://www.health-insurance-overseas.com/compare-health-insurance.html

http://www.360doc.com/content/13/0319/23/2068460_272593519.shtml

http://www.cn-healthcare.com/article/20140404/content-438066.html

2018-08-14 17:13

好医友小编

联系医学顾问

医学顾问微信在线

友情链接

友情链接

公司地址

公司地址

中国总部:浙江省杭州市下城区永福桥路17号汉鼎国际大厦北楼19层

美国总部:100 W Villa Street, Suite 101,Pasadena, CA 91103

厦门分部:厦门市思明区云顶中路515号C幢8楼

北京分部:北京市朝阳区望京宏泰东街绿地中国锦25层

免费咨询 400-886-0922

免费咨询 400-886-0922

关注我们,查看更多资讯

咨询医学顾问:400-886-0922

咨询医学顾问:400-886-0922